ขอบอกก่อนว่า ทุกคน ควรลงทุนจากที่เรามีความรู้

ไม่งั้น การลงทุน จะเป็นเสมือน การซื้อหวย การเสี่ยงดวง

ลงทุน แล้วเครียด ไม่สบายใจ จนสุดท้าย ก็นำไปสู่การขาดทุนในที่สุด

ทั้งนี้ มันขึ้นกับประสบการณ์ ครอบครัว สิ่งที่เพื่อนๆประสพมาตั้งแต่เด็กด้วย

เช่น บางคน แม่อาจเป็นผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ เป็นนักพัฒนา

เขาก็ซึมซับ เรียนรู้ตั้งแต่เด็ก ถ้าบางคน คุณพ่อเป็นนักเทรดหุ้น ตั้งแต่ก่อนปีวิกฤตต้มยำกุ้ง 2540 ที่ไทยเกือบจะเป็น “เสือตัวที่ 5 ของเอเชีย” เขาอาจจะคุ้นชิน ซึมซับ จนเมื่อเติบโตขึ้น เลยชอบลงทุนหุ้น มากกว่า

แต่จากประสบการณ์แอ๊ดบิว ที่เคยลงทุนมาหลายอย่าง

ถ้าเพื่อนๆคนไหน พ่อแม่ ไม่ได้มีประสบการณ์ลงทุนอะไร เน้นทำธุรกิจอย่างเดียว หรือเป็นพนักงานประจำ ผู้บริหารบริษัทองค์กร

ถ้ามีเงินส่วนตัวก้อนหนึ่ง แล้วอยากเริ่มลงทุน ความเห็นบิวส่วนตัวคือ ลงทุน ETF สำหรับมือใหม่ ที่ไม่มีความรู้เลย ไม่รู้ว่าเงินตัวเองจะเก็บไว้ในไหนดี เป็นหนึ่งในวิธีที่ดีที่สุด

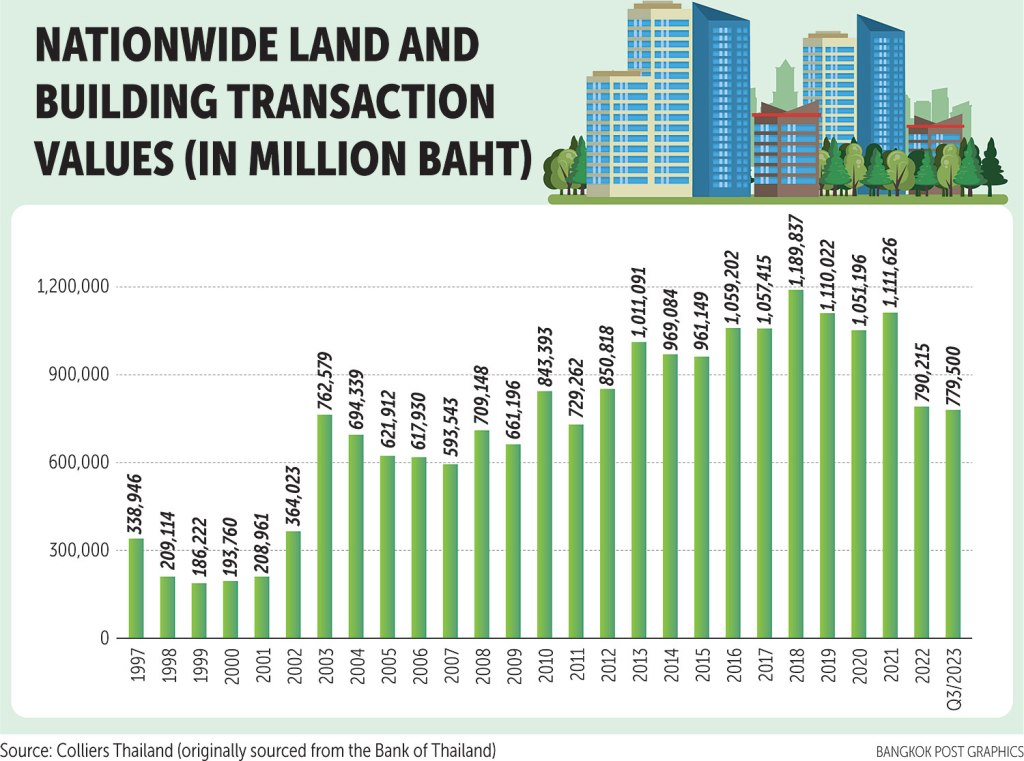

ก่อน แอ๊ดจะพูดถึง ETF ว่ามันคือกองทุนแบบไหนนะ เราจะมาพูดถึงเรื่องที่ดินก่อน

สมัยรุ่นพ่อหรือแม่เรา ที่เคยลงทุนที่ดินเกินกว่า 10-20 ปีที่แล้ว เราจะเห็นจากสถิติว่า

ที่ดิน ราคามีแต่ขึ้น และมันก็จริงซะด้วย

ตอนเกิดวิกฤตเศรษฐกิจอาเซียน หรือที่คนไทยเรียกว่า วิกฤตเศรษฐกิจต้มยำกุ้ง ตอนปี พ.ศ. 2540 (ช่วงปี ค.ศ. 1997-1998) ราคาที่ดินและสิ่งปลูกสร้างตกลง แต่ประมาณ 3 ปี ราคาก็กลับขึ้นมาที่จุดเดิม และเป็นแนวโน้มขาขึ้นไม่หยุด

แต่ แต่ ที่ดิน ไม่ได้มีลักษณะเหมือนกันทุกที่ สถิติด้านบนคือ ภาพแนวโน้มราคาที่ดินและสิ่งปลูกสร้างที่ เฉลี่ย ในทุกพื้นที่ เกือบทุกปี มีแนวโน้มขาขึ้น

ที่ดินที่คุณสนใจ อาจจะอยู่คนละจังหวัดเลย ที่ดินที่สมุทรปราการ ที่ดินที่นนทบุรี ที่ดินขอนแก่น โครงสร้างพื้นฐานทางการขนส่ง สิ่งอำนวยความสะดวก โรงพยาบาล ห้างสรรพสินค้า ทางเข้า-ออก มีหลายปัจจัยที่เกี่ยวข้อง

สมมติคุณสนใจที่ดินอยู่อีกซอยหนึ่ง แต่คุณไม่รู้ว่า ห่างออกไป 5 กิโลเมตร มีภูเขากองขยะอยู่ ในตอนที่ลมพัด ตอนเย็นคุณจะได้กลิ่นอันไม่ถึงประสงค์นั้น

ถ้าคุณไม่มีความรู้ ไม่ใช่คนพื้นที่ ซื้อไปก็อาจจะขายไม่ออก หรือขายได้ ก็อาจไม่ได้ราคาตลาด

รวมถึง “ที่ดินตาบอด” ที่ราคาถูกกว่าราคาตลาดมาก

แต่มันก็เป็นโอกาสสำหรับคนที่รู้ และเพิ่มมูลค่าที่ดินตาบอดได้

สิ่งสำคัญคือ คุณต้องมี ความรู้เรื่องที่ดิน และ ประสบการณ์ และต้องสั่งสมประสบการณ์มาพอสมควร เหมือนที่บอก ที่ดินแต่ละที่ มี “รายละเอียด” ที่ต้องทำการบ้านต่างกัน และด้วย “จำนวนเงินลงทุน” ที่ต้องมีตั้งแต่หลักแสนขึ้นไป ทำให้การลงทุนในที่ดิน จะเป็นการดีกว่า ถ้าเราทำเกี่ยวกับอสังหาริมทรัพย์ แล้วมี Mentor หรือ ที่ปรึกษาส่วนตัว ของเราเอง

นอกจากนี้ คุณต้องเรียนรู้เรื่อง “ภาษี” ที่แอ๊ดขอละไว้ละกัน มันน่าจะยาวจนหลุดประเด็น ETF ละ 😁 แต่ประเด็นก็คือ พอคุณเรียนรู้เรื่องที่ดิน สั่งสมประสบการณ์เยอะขึ้น คุณก็จะรู้ว่า มันคือความเสี่ยงที่มาพร้อมผลตอบแทนมหาศาล แต่ๆ นั่นละ มันต้องใช้เวลา ใจร้อนไม่ได้

คำถามคือ กว่าเราจะเก็บเงินเพื่อเรียนรู้เรื่องอสังหาริมทรัพย์ เราสามารถลงทุนอะไรที่ง่ายมาหน่อย และเป็นหนึ่งในทางเลือกที่สร้างอิสรภาพทางการเงินระยะยาวให้กับเราได้ สำหรับเรา คำตอบคือ ETF (Exchange-Traded Fund)

หลายคนอาจสงสัย ทำไมไม่ใช่หุ้นละ !?

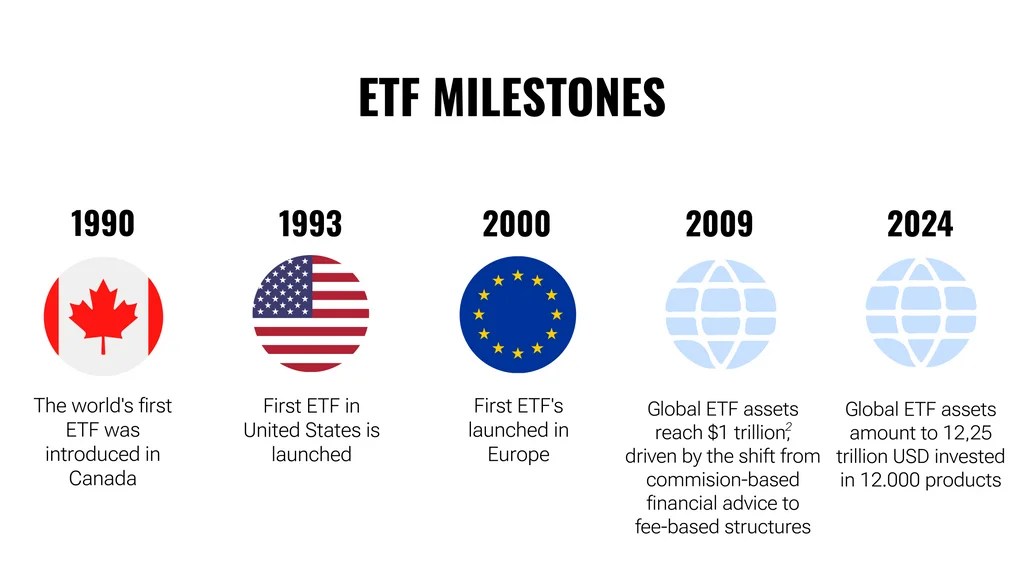

รู้หรือไม่ หุ้นเกิดขึ้นมาก่อน ETF หลายร้อยปี ช่ายยย ฟังไม่ผิด!

ตลาดหลักทรัพย์แรกในโลก ที่มีการซื้อขายหุ้น เกิดขึ้นในปี ค.ศ. 1602 ที่เมืองแห่งสายน้ำ Amsterdam Stock Exchange เมืองหลวงของประเทศเนเธอแลนด์

ภาพจาก The Hendrick de Keyser Exchange. C.J. Visscher, c.1613.

Collection of the Capital Amsterdam foundation.

ส่วน ETF แรก เกิดขึ้นในประเทศ Canada วันที่ 9 มีนาคม ค.ศ. 1990 เป็น ETF ที่มีผลตอบแทนอ้างอิง ติดตาม หุ้น 35 อันดับต้นที่มีมูลค่าที่ใหญ่ที่สุดในตลาดหลักทรัพย์ Toronto มีชื่อเต็มเรียกว่า Toronto 35 Index Participation Units (TIPs) ส่วน ETF ที่สหรัฐอเมริกา อันแรกสุดคือ S&P500 SPDR หรือเพื่อนๆอาจรู้จักในชื่อ “SPY”

ในตอนหลังท้ายๆบทความ เราจะมาอธิบายความเสี่ยงของการซื้อหุ้นรายตัว สำหรับมือใหม่ เพื่อๆให้มือใหม่เข้าใจว่า ทำไมการเริ่มต้นจาก ETF อาจเป็นทางเลือกที่ง่ายกว่า ในช่วงแรกของการเรียนรู้เรื่องการลงทุนในตลาดหลักทรัพย์

ภาพและข้อมูลจาก Finax

แล้วสรุป ETF คืออะไร !?

มันคือ กองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์ได้ ประหนึ่งหุ้นตัวหนึ่ง และมีผลตอบแทนอ้างอิงกับสินทรัพย์ภายใต้การจัดการ

ETF มีหลายประเภท ตั้งแต่ อ้างอิงกับดัชนี S&P500 ซึ่งเป็นดัชนีบริษัทมูลค่าใหญ่สุด 500 อันดับแรกในประเทศสหรัฐอเมริกา ที่สะท้อนเศรษฐกิจประเทศอเมริกาทั้งหมด ETF อ้างอิงกับ ทองคำ สินค้าโภคภัณฑ์ หรือ ETF แยกตาม Megatrend หรือ ตามกลุ่มอุตสาหกรรมต่างๆ

การลงทุนใน ETF เป็นหนึ่งในทางเลือก ที่สร้างอิสรภาพทางการเงินระยะยาวให้กับนักลงทุนได้ ทำไมเราถึงเคลมแบบนี้ เพราะเราสามารถใช้ Passive Index ETF ช่วยในการวางแผน DCA หรือ Dollar Cost Averaging ได้ ตอนหลังๆเราจะมีพูดถึงประเภทของ ETF และมือใหม่ควรลงทุนอะไร และระวังอะไรบ้าง แต่ต่อไป เราจะเริ่ม “ติดกระดุมเม็ดแรก” ให้กับนักลงทุนมือใหม่ ที่มีความรู้เป็น 0 ก่อนเลย

ก่อนลงทุน ETF มือใหม่ควรรู้อะไรบ้าง !?

คำเตือน!! ก่อนลงทุนทุกครั้ง ไม่ว่าสินทรัพย์อะไร เราควรมีเป้าหมาย

ไม่ใช่เป้าหมายลอยๆนะ แต่ซีเรียดเลย ต้องละเอียดกับตรงนี้ก่อน

จากประสบการณ์แอ๊ดบิว ถ้าเราไปลงทุนตามคนอื่น ไม่ว่า หุ้น ETF กองทุน

ที่ดิน ทองคำ เงิน ถ้าไม่มีเป้าหมาย มือใหม่มาลงทุนปีแรกอาจจะได้เจอสถานการณ์แบบนี้ ลองย้อนรีวิวตัวเองดูน้าา

เราลงทุนด้วยต้นทุนราคาซื้อ ดีมากกก! แต่ทนกับความผันผวนไม่ได้ พอเห็น -2% ตัดใจขายแล้ว ทั้งที่ ระยะกลางถึงระยะยาว แม้แต่กราฟเทคนิคยังบอกหุ้นอยู่ในขาขึ้น

สิ่งนี้เป็นเพราะว่า เราไม่เข้าใจการลงทุนจริงๆ ไม่กำหนดตั้งแต่แรกว่า ควรออกจาก Position เมื่อราคาเท่าไร ควรขายเมื่อไร และควรถือถึงไหน

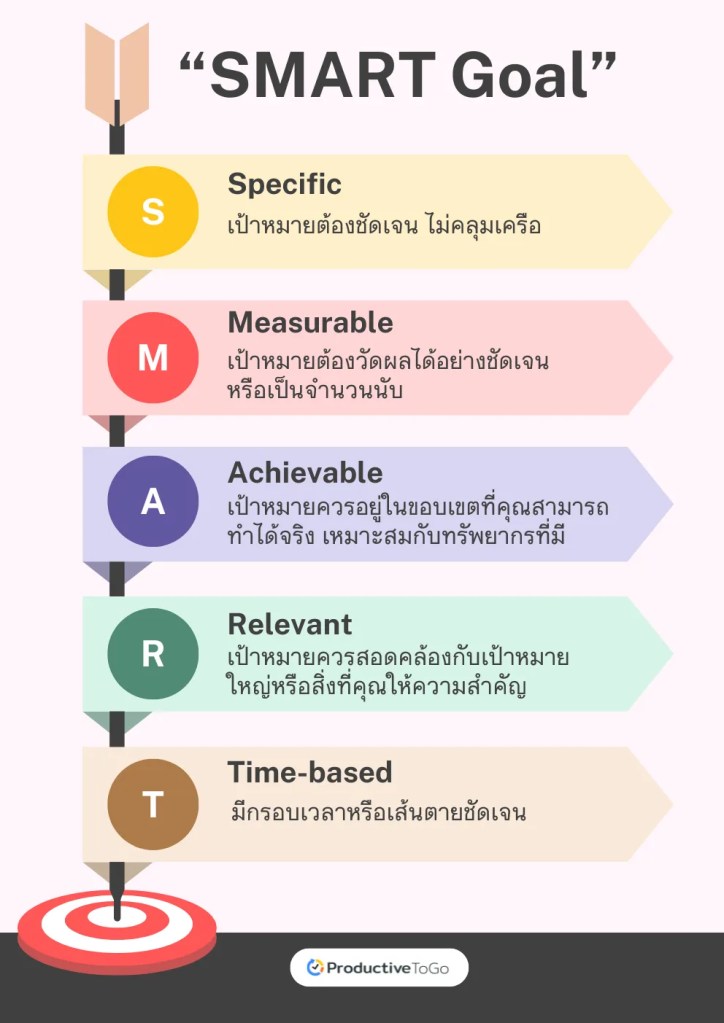

แล้วเป้าหมายที่ชัดเจน คือยังไง … เราสามารถยึดหลัก SMART ได้เลย

รูปภาพจาก ProductiveToGO

SPECIFIC : เป้าหมายต้องเฉพาะเจาะจง

เช่น นาย A และ นาย B เลือกสินทรัพย์ลงทุน ETF เหมือนกันแต่รายละเอียดต่างกัน

- นาย A ต้องการลงทุนใน Global ETF เพื่อผลตอบแทนจากตลาดหลักทรัพย์โลกระยะยาว

- นาย B ต้องการลงทุนใน Semiconductor & AI ETF เพื่อโอกาสได้ผลตอบแทนที่สูงกว่าตลาดตาม Megatrend ในอนาคต

2 คนนี้ เลือก สินทรัพย์ที่ลงทุน คือ ETF เหมือนกัน แต่ ETF คนละประเภท เพราะ เป้าหมายเฉพาะเจาะจง ของ นาย A และ นาย B ต่างกัน

MEASURABLE : เป้าหมายต้องวัดผลได้

ต้องวัดออกมาเป็นตัวเลขได้ว่า ลงทุนเดือนละเท่าไร ผลตอบแทนเฉลี่ยเท่าไรต่อปี และใช้เงินจำนวนเท่าไรในพอร์ต เช่น ถ้าคุณกำหนดว่าคุณต้องการเงิน 10 ล้านบาทภายใน 5 ปี แต่ไม่รู้ด้วยซ้ำว่าต้องใช้เงินเท่าไร และผลตอบแทนเท่าไรต่อปี นี่คือการกำหนดเป้าหมายลอยๆ และคุณจะไม่สามารถสำเร็จสู่เป้าหมายได้ คุณต้องซอยเป้าหมายย่อยๆ และดำเนินการวัดผล รายเดือน รายไตรมาส ตามตัวเลขที่คาดหวัง

ACHIEVABLE : เป้าหมายต้องทำได้จริง

ต้องสัมพันธ์กับรายได้และความเสี่ยงที่เรารับได้ เรามาดูตัวอย่าง เป้าหมายที่ทำไม่ได้จริงกัน สำหรับความเสี่ยงว่าตัวเรารับได้แค่ไหน อยากให้เพื่อนๆลองทดสอบ แบบประเมินความเสี่ยงของตลาดหลักทรัพย์ด้านล่างตรงนี้ดู

https://www.set.or.th/project/caltools/risk.html

จะเห็นว่า บางปี การลงทุนอาจทำให้ผลตอบแทนเราติดลบได้ เรารับได้ไหม เพราะนั่นกำลังบอกทิศทางเราว่า เราลงทุนใน ETF ประเภทไหนได้บ้าง นี่คือการที่เราเข้าใจระดับความเสี่ยงที่เรายอมรับได้ และสุดท้าย เราจะสามารถออกแบบเป้าหมายที่ทำได้จริงสำหรับตัวเราได้

- ตอนนี้ชีวิตคุณเครียดกับงานประจำมาก อยากออกมา แต่เงินจากการลงทุนยังไม่มั่นคงมากพอ คุณเลยเอาเงินก้อนที่สะสมมาทั้งหมด ลงทุนในสินทรัพย์เสี่ยง โดยไม่กระจายความเสี่ยงเลย และหวังว่า มันจะให้ผลตอบแทนคุณมหาศาล

- ลงทุนได้เงิน 100 ล้านบาทใน 2 ปีแต่เงินต้นมีแค่ 5,000 บาท มันเป็น “เป้าหมายที่ทำไม่ได้จริง” สังเกตได้จาก ถ้าเราดูอัตราผลตอบแทนเฉลี่ย 5 ปี และ 10 ปีย้อนหลัง ของ สินทรัพย์ลงทุนต่างๆ เราจะสังเกตได้จากตารางอันนี้

| สินทรัพย์ลงทุน | CAGR 5 ปีย้อนหลัง | CAGR 10 ปีย้อนหลัง |

| Bitcoin | 15% | 66% |

| ทองคำ | 19% | 14% |

| S&P500 | 12% | 14% |

| Nasdaq100 | 18% | 18% |

ข้อมูลจาก CaseBitcoin

REALISTIC : เป้าหมายที่สอดคล้องกับชีวิต

หลายคนลงทุนตามเพื่อน เพื่อนบอกให้ลงทุนไม่ต้องคิดอะไรไปเหอะ ยังไงระยะยาวก็ชนะ ลงทุน ETF SPY ไปรายเดือน สุดท้ายยังไม่ได้วางแผนชีวิตตัวเองเลย ถ้างบกระแสเงินสดในอนาคตยังไม่มั่นคงพอ ไม่มีการซื้อประกันชีวิตหรือประกันสุขภาพ เกิดเจ็บป่วยขึ้นมา ต้องควักเงินตัวเองจ่ายค่าพยาบาล แผนการลงทุนเป็น 10 ปี หรือ 20 ปีของดัชนี S&P500 ก็ล้มเลิกไป

TIME-CONSTRAINT : เป้าหมายตามกรอบเวลา

นักลงทุนควรกำหนดเป้าหมายเวลา เช่น

- DCA Bitcoin ทุกเดือน เป็นเวลา 20 ปี

- ภายใน 2030 หรืออีก 5 ปีข้างหน้า เราจะสร้าง Portfolio ที่มีเงิน Passive Income โดยได้ปันผล 15,000 ทุกเดือน

นอกจากในแง่ของ “ผลตอบแทนที่เราคาดหวัง” และ “ความเสี่ยง” แล้ว ยังต้องมองในแง่ของ “ค่าใช้จ่าย”

ถ้าเทียบกันกับที่ดิน ที่ดินมี ภาษีที่ต้องจ่ายรายปี หรือค่าดูแล maintenance ถ้าที่ดินนั้นอยู่ไกลจากเราไปอีก ETF ก็มี ค่าใช้จ่าย เหมือนกัน

ถ้าให้แบ่งให้ละเอียด ค่าใช้จ่าย ETF มีหลายส่วนมาก

ตั้งแต่ ค่าธรรมเนียมผู้ดูแลผลประโยชน์ ค่าการตลาด ค่าดำเนินงานอื่นๆ หรือค่าลิขสิทธิ์ดัชนี ในกรณีซื้อดัชนี S&P500 จาก S&P Dow Jones Indices และหักค่า “ส่วนลด ยกเว้นค่าธรรมเนียม” เบ็ดเสร็จก็จะได้สิ่งที่เรียกว่า ค่าใช้จ่ายสุทธิรวม (Net Expense Ratio)

ค่าใช้จ่าย ที่นักลงทุนต้องจ่าย จะแบ่งออกเป็น 2 ประเภท

- จ่ายครั้งเดียว แล้ว จบ อย่าง Front-end Fee (จ่ายตอนซื้อ) และ Back-end Fee (จ่ายตอนขาย) คิดค่าใช้จ่ายเป็น % ของมูลค่า ETF ที่เราซื้อ หรือขาย

- จ่ายทุกวันๆ แต่อัตราส่วนค่าใช้จ่าย คิดเป็นรายปี (ตามรายละเอียดหนังสือชี้ชวน Fact Sheet) อันนี้เรียกว่า Expense Ratio

ทำไมเราต้องสนใจ ค่าใช้จ่าย ละ!?

คำตอบคือ .. เพราะเราจะได้วางแผนการลงทุนระยะยาวเราได้

ค่าใช้จ่ายเปรียบเสมือน “ดอกเบี้ย” ที่กัดกินเม็ดเงินเรา “รายวัน”

อัตราค่าใช้จ่ายมันถูกแสดงเป็นรายปี แต่มันจะ สะสมและหักออกเป็นรายวัน

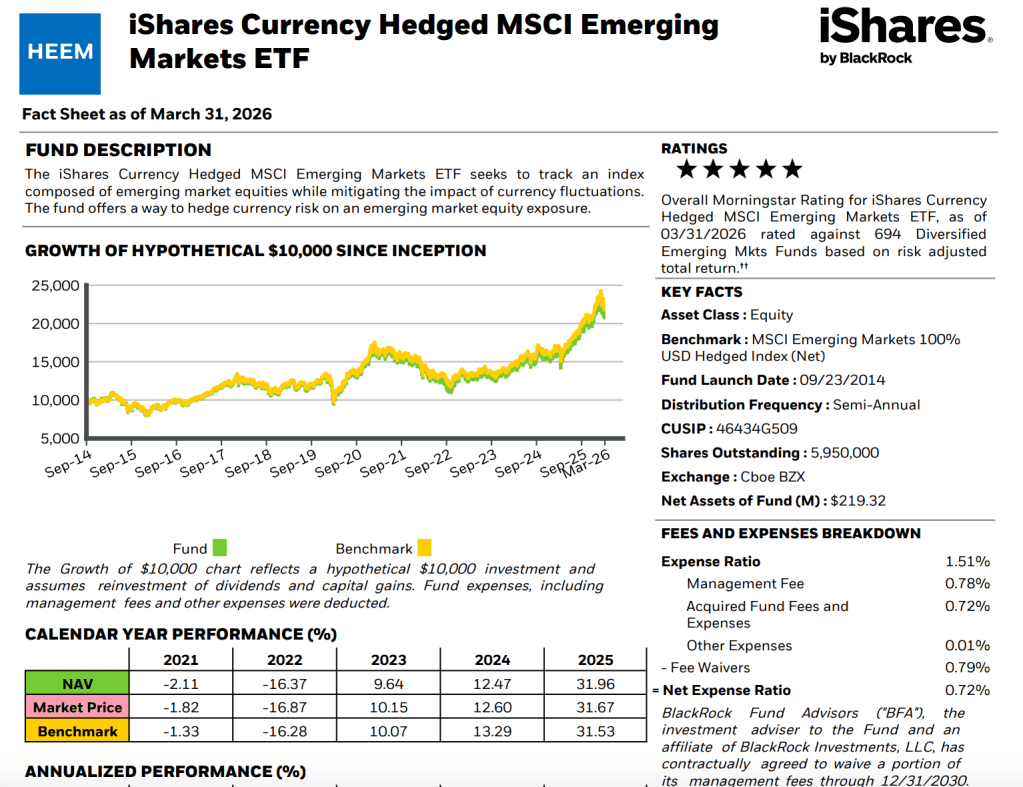

งงมั๊ยยยย .. ถ้างง ดูตัวอย่าง ETF ชื่อว่า HEEM ด้านล่าง

เวลาเราหา google เราพิมพ์ชื่อ ETF และตามด้วยคำว่า Fact Sheet ได้เลย มันจะขึ้นเอกสาร PDF มา และถ้าเลื่อนลงมา จะเจอหน้าตาแบบนี้

Disclaimer: ETF ด้านล่าง ไม่ใช่การแนะนำการลงทุน ผู้ลงทุนมีส่วนได้เสียกับกองทุน ETF นี้ แต่นำข้อมูลมาอธิบายเพื่อการศึกษา เรียนรู้ และนักลงทุนสามารถนำความรู้ไปต่อยอด และตัดสินใจลงทุนด้วยตัวเองได้

ข้อมูลจาก factsheet HEEM Blackrock

ด้านบน คือ “HEEM” กองทุน ETF ที่ลงทุนใน ตลาดกลุ่มประเทศเกิดใหม่ อย่าง ประเทศจีน เกาหลีใต้ อินเดีย ไต้หวัน บราซิล เม็กซิโก ส่วนของประเทศไทยก็มี อย่างหุ้น Delta, AIS

ด้านขวา จะมี section ที่มีหัวข้อ Fees and Expenses Breakdown อย่าง Expense Ratio และ Net Expense Ratio

สิ่งที่นักลงทุนต้องดู ก็คือ Net Expense Ratio คือค่าใช้จ่ายจริง หลักได้รับค่ายกเว้นธรรมเนียมแล้ว จากรูปด้านบน Net Expense Ratio 0.72%

นั่นหมายถึง ถ้าลงทุน 10,000 บาท ผ่านไป 1 ปี เงินจะหายไป 72 บาท

ถ้าลงทุน 1 ล้านบาท เงินก็จะถูกหักไป 7,200 บาท

นี่คือ ค่าใช้จ่ายที่เราต้องหักออกจาก ผลตอบแทนที่เราคาดหวัง รายปี

ถ้าเราตั้ง เป้าหมาย ว่า เราต้องการผลตอบแทน 15% ต่อปีในระยะเวลา 10-20 ปี เราต้องนำ 0.72% ไปหักจากผลตอบแทนเราด้วย เราจะเหลือผลตอบแทน 14.28% ต่อปี แล้วเราค่อยวางแผนต่อ ต้องใช้เงิน DCA เท่าไรต่อเดือน เป็นเวลา 10-20 ปี เพื่อเป้าหมายเงิน 100 ล้านบาท

ในบทต่อๆไป เราจะลงไฟล์ คำนวณความเป็นไปได้ เพื่อให้เพื่อนๆสามารถกำหนดเป้าหมายตรงตามหลัก SMART Goals (TO BE UPDATED … )

ก่อนจะจบบทความ อยากจะย้อนประเด็นในตอนแรกๆที่เกริ่นไว้ ว่าทำไมไม่ควรลงทุนในหุ้นอย่างเดียว สำหรับมือใหม่ เป็นเพราะสิ่งที่เรียกว่า ..

ความเสี่ยงหุ้นรายตัว หรือ Single Stock Risk

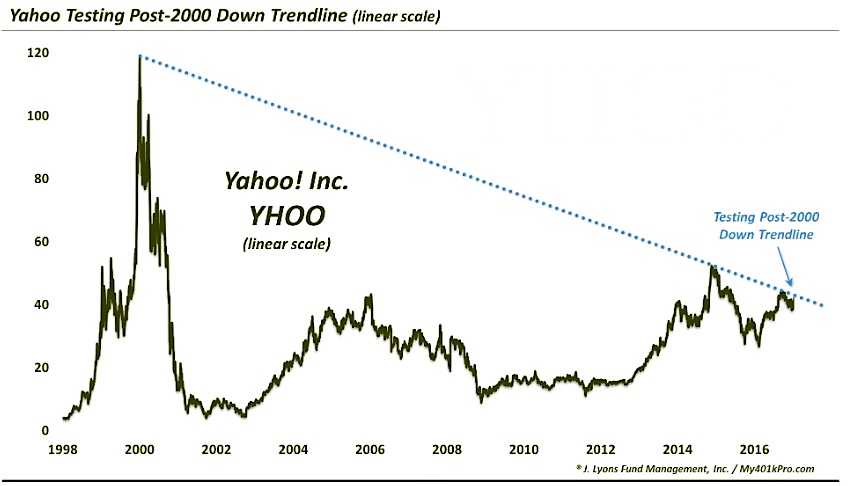

ความเสี่ยงจากการถือหุ้นตัวเดียว ตัวอย่างในอดีต คือ บริษัท Yahoo

ในยุค Dotcom ช่วงปี ค.ศ. 1990 เป็นหน้าแรกที่ เมื่อคนใช้งาน Internet ต้องเข้า เหมือนกับ Google ในยุคปัจจุบัน ศูนย์รวม Traffic จากผู้ใช้งาน Internet ทั่วโลก และทำเงินมหาศาลจากการเก็บค่าโฆษณาในช่วงนั้น

และด้วยการเดินเกมพลาด พัฒนาเทคโนโลยี Search Engine ไม่ทันกับ Google ซึ่งเข้ามาในตลาดหลักทรัพย์ในช่วงปี 1997 จนทำให้ ผู้ใช้งาน หนีจากการใช้ Yahoo ไป Google แทน

หุ้น Yahoo ไม่เคยขึ้นไปทำจุดสูงสุดใหม่อีกเลย จนกระทั่งปี ค.ศ. 2017 ที่บริษัท Yahoo ถูกซื้อเป็นกิจกรรมเอกชน ออกจากตลาดหลักทรัพย์ไป

ถ้าเพื่อนๆมีเงินลงทุน แล้วลงทุนแต่ Yahoo ตัวเดียว

ถึงแม้ว่าในสมัย Internet Dot Com ดูจะเป็นบริษัทผู้นำตลาด และมองว่า มีอนาคตไกลไปอีก 10 ปีข้างหน้า ใครจะรู้ว่า วันดีคืนดี จะมีคู่แข่งเข้ามาแทนอย่าง Google เพราะทุกอย่าง มันไม่มีอะไรแน่นอน การลงทุนในหุ้นตัวเดียว และหวังว่า พอร์ตโฟลิโอเงินลงทุนจะเติบโตเป็น 10-20 ปี เพราะดูผลประกอบการ Performance บริษัทปัจจุบัน เป็นอะไรที่เสี่ยงมาก

สิ่งที่เล่ามาเรื่อง ความเสี่ยงจากหุ้นตัวเดียว มีกรณีที่คล้ายๆกัน เกี่ยวกับ การลงทุนใน ETF และเป็น ข้อควรระวังสำหรับมือใหม่

นั่นก็คือ Concentration Risk

เนื่องจาก ETF บางตัว เปรียบเสมือน “ตะกร้าหุ้น”

หลายครั้ง หุ้น หรือกลุ่มอุตสาหกรรมใน ETF 2 ตัวที่เราลงทุน อาจ ซ้ำกัน จนกลายเป็นการเพิ่มความเสี่ยงจาก Single Stock Risk (ความเสี่ยงของหุ้นตัวเดียว) หรือ Sector Risk (ความเสี่ยงภาคอุตสาหกรรม)

เช่น ถ้าเราลงทุนใน QQQ ETF และ XLK ETF

QQQ เป็นดัชนี Nasdaq100 ถึงแม้ในดัชนีนี้จะมีหุ้นที่ไม่ใช่เทคโนโลยีอย่าง Pepsi หรือ Costco แต่ก็มีหุ้นใหญ่ในตลาดอย่าง Google, Microsoft, Apple, Nvidia ซึ่งไปซ้ำกับ ETF กลุ่มอุตสาหกรรมเทคโนโลยี ใน XLK นี่คือการเพิ่ม Sector Risk ให้กับ Portfolio เหมือนกัน ความผันผวนสูง นั่นหมายถึง ในภาวะเศรษฐกิจขยายตัว ช่วงลดอัตราดอกเบี้ย เป็น Momentum บวกต่อกลุ่มเทคโนโลยี QQQ และ XLK ก็จะขึ้นตามๆกัน แต่ถ้าเศรษฐกิจเข้าสู่ช่วงอัตราดอกเบี้ยขาขึ้น การกู้ยืมเพื่อลงทุนแพงขึ้น และจะเป็น Momentum ลบต่อกลุ่มนี้ที่ต้องใช้เงินขยายตลอดเวลา ทำให้ QQQ และ XLK ลงเวลาเดียวกัน

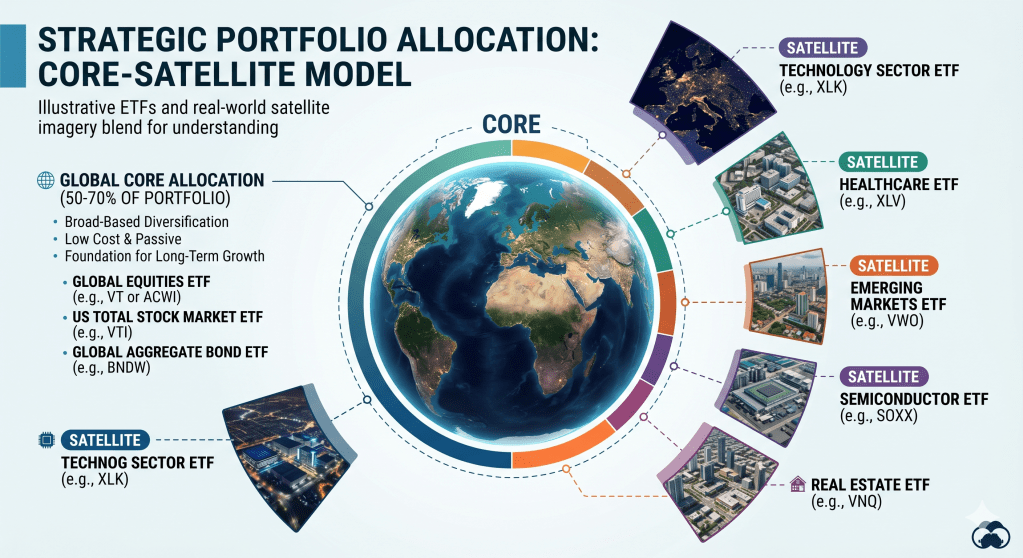

แล้วมือใหม่หัดลงทุนใน ETF ควรลงทุนยังไงล่ะ !?

สำหรับมือใหม่เลย แนะนำจัดพอร์ตแบบ

Core & Satellite ให้คิดภาพว่า ดาวเทียม มีแกนกลาง และ

แขนของมัน

แกนกลาง หรือ Core ให้ลงทุนพวกดัชนีตลาดหลักทรัพย์โลกอย่าง VT หรือ ดัชนีตลาดอเมริกา S&P500 อย่าง VOO หรือ Nasdaq100 อย่าง QQQ หรือดัชนีหุ้นในกลุ่มประเทศตลาดเกิดใหม่ อย่าง VWO

แกนตรงนี้ เราสามารถเริ่มต้นจัดพอร์ตประมาณ 40-60% หรือบางคนอาจกำหนดประมาณ 50-70% ของเงินต้นที่เราวางไว้

ต่อมาแขนดาวเทียม จะเป็นการลงทุนในสินทรัพย์ที่ค่อนข้างผันผวน

เพื่อเพิ่มโอกาสได้ผลตอบแทนสูงขึ้นในอนาคต

จัดสัดส่วนแค่ 20-25% ของเงินต้น และลงทุนในกระแส Megatrend โลกในอนาคต

หรือสิ่งที่เราวิเคราะห์มาแล้วว่าในอีก 5-10 ปีข้างหน้ามันจะเติบโต

เคล็ดลับสำหรับใครไม่รู้ว่า Trend อนาคตคืออะไร สามารถไปทำ AI และลองค้นหา CAGR ของธุรกิจ หรืออุตสาหกรรมนั้นดู

“CAGR” คือ Compound Annual Growth Rate หรือ อัตราผลตอบแทนเฉลี่ยทบต้นต่อปี ในแต่ละอุตสาหกรรมมันจะมี CAGR ที่นักวิเคราะห์หลายค่ายประเมินเอาไว้

เช่น Data Center มี CAGR ในอีก 5 ปีข้างหน้าเป็น 24% ต่อปี จากการประเมินของ Market.US

ยิ่ง CAGR % เยอะ แปลว่า ตลาดของสิ่งนี้มีแนวโน้มขยายขนาดใหญ่ขึ้น

เป็นตัวบอกถึงโอกาสในการลงทุน Theme ที่เราสนใจ

สุดท้าย ในช่วงตลาดเกิดวิกฤต ไม่ว่าจะเหตุการณ์ไหนก็ตาม

ราคาของ ETF ที่อ้างอิงกับเศรษฐกิจ มักตกตามกันเสมอ

ไม่เกี่ยวกับว่าราคาสมเหตุสมผลหรือไม่

เพราะงั้น เราจึงต้องเผื่อ “เงินสด” หรือ กองทุน ETF

ที่อ้างอิงกับตราสารหนี้ มีสภาพคล่อง และเทียบเท่ากับเงินสด

อย่าง SGOV, BND, AGG สำรองไว้ ในเหตุการณ์ที่ไม่คาดฝัน

นอกจากมันเป็นกองที่ได้ดอกเบี้ยมาบ้าง

แถมเป็น “กระสุน” ให้เราเติมตามตลาดตกหนักด้วย

ETF นี้อาจมีสำรองไว้ประมาณ 5-15% ของ Portfolio

ในสัดส่วน 5-15% นี้ บางคนอาจเลือก ถือ “ทองคำ” เป็นหลักก็ได้

เพราะเป็นสินทรัพย์ที่ป้องกันความเสี่ยงด้านเงินเฟ้อที่ดี

และพิสูจน์ตัวเองแล้วว่ามีค่าเป็นเวลากว่า 5,000 ปี

ใส่ความเห็น